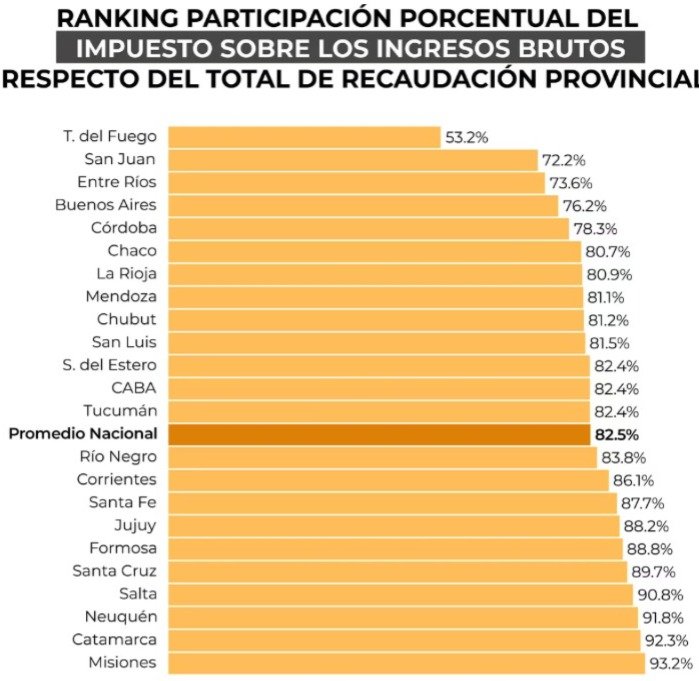

El Impuesto a los Ingresos Brutos (II.BB.) representa el 82,5% de la recaudación de las diferentes provincias

El Impuesto a los Ingresos Brutos sigue siendo el tributo con mayor impacto en la recaudación de las provincias, a pesar de las críticas que lo señalan como un incentivo a la informalidad y un freno a la competitividad. Al aplicarse en cada etapa de la producción sin posibilidad de deducción, este impuesto genera un “efecto cascada” que encarece bienes y servicios, afectando tanto a empresas como a consumidores.

Desde su implementación en 1977, ha sido objeto de cuestionamientos por su carga regresiva, dado que impacta de manera desproporcionada en toda la cadena productiva y termina trasladándose al precio final. Sin embargo, a pesar de los intentos por reducirlo o reemplazarlo, sigue siendo la principal fuente de ingresos de las provincias, con un peso que en promedio alcanza el 82,5% de la recaudación local.

Un tributo clave para las provincias

El análisis de la consultora Eco Go revela que la dependencia de Ingresos Brutos varía según la jurisdicción. Mientras que en Tierra del Fuego representa el 53,2% de la recaudación, en Misiones alcanza el 93,2%. Otras provincias con una alta dependencia del tributo son Catamarca (92,3%), Neuquén (91,8%) y Salta (90,8%). En el caso de la Ciudad de Buenos Aires, se encuentra cerca del promedio, con un 82,4%.

Este peso significativo explica la resistencia de los gobiernos provinciales a reducir o eliminar el impuesto, ya que representa su principal herramienta de financiamiento después de la Coparticipación Federal.

Los cuestionamientos al impuesto

El tributo, que fue creado como parte de una reforma tributaria más amplia, se convirtió con el tiempo en el blanco de las críticas del sector productivo. Los principales cuestionamientos se centran en tres aspectos fundamentales.

Por un lado, al no permitir la deducción de impuestos pagados en etapas previas de la cadena, se convierte en un costo adicional que se traslada al consumidor final. Según el especialista en impuestos Nadín Argañaraz, entre un 8% y un 9% del precio de los bienes que se comercializan en Argentina está explicado por la acumulación de Ingresos Brutos.

A esto se suma la complejidad administrativa que impone a las empresas. Las alícuotas varían entre provincias y pueden modificarse año a año dentro de una misma jurisdicción, obligando a las compañías a destinar recursos a la gestión contable del tributo.

Además, su impacto se extiende más allá de los lugares de producción y venta. Un camión que transporta mercadería desde Buenos Aires a Córdoba, por ejemplo, debe tributar no solo en estos distritos, sino también en cualquier provincia donde realice alguna transacción, como cargar combustible o pernoctar.

El conflicto con las tasas municipales

El debate sobre la presión tributaria no se limita a Ingresos Brutos. Recientemente, el Ministerio de Economía de la Nación instó a las provincias a eliminar las tasas municipales que excedan el costo real de los servicios prestados. Según la cartera, estos cobros adicionales son ilegales y arbitrarios, ya que en muchos casos se superponen con impuestos nacionales coparticipables.

El Gobierno central advirtió que los municipios que no acaten esta disposición se los podría excluir de la coparticipación federal, una medida que ya ha generado tensiones con varias provincias.

Como parte de su estrategia para reducir la carga fiscal, la administración de Javier Milei también prohibió a las empresas de servicios públicos incluir en sus facturas tasas municipales sin relación directa con la prestación. Además, presentó una demanda ante la Corte Suprema contra el municipio de Lomas de Zamora y la provincia de Buenos Aires por la aplicación de la denominada “tasa vial”.