Cuánto debe ganar una familia para acceder a un crédito UVA y comprar una casa de USD 100.000

Los préstamos hipotecarios vuelven a escena y ya hay simulaciones que muestran el ingreso necesario para calificar a un crédito UVA en bancos argentinos. El monto mensual requerido ronda los dos millones de pesos y depende de la tasa aplicada por cada entidad financiera.

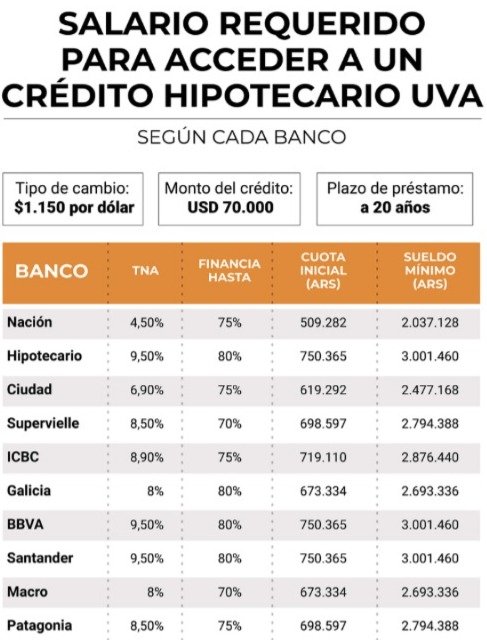

Para acceder a un préstamo hipotecario que permita comprar una vivienda de USD 100.000, una familia necesita contar con ingresos estables, registrados y superiores a los $2 millones mensuales. Esa cifra surge de los cálculos actuales que hacen bancos como Nación, Santander, BBVA e Hipotecario, que ofrecen créditos ajustados por UVA a 20 años, y que fue recopilada por la plataforma Mudafy.

En general, las entidades financian entre el 70% y el 80% del valor de la propiedad. Esto obliga a las familias a disponer previamente de entre USD 20.000 y USD 30.000 en ahorros para cubrir el anticipo, además de cumplir con la condición de que la cuota mensual no supere el 30% o 35% del ingreso total del hogar.

Comparativa entre bancos: Nación lidera con menor exigencia

El Banco Nación se destaca como el que ofrece condiciones más accesibles, con una TNA del 4,5% y cuotas iniciales más bajas. Según el simulador, una familia necesita un ingreso mensual levemente superior a los $2 millones para calificar. En el caso de otros bancos como Santander o BBVA, los requisitos suben, ya que aplican tasas mayores, lo que eleva tanto el valor de la primera cuota como los ingresos mínimos exigidos.

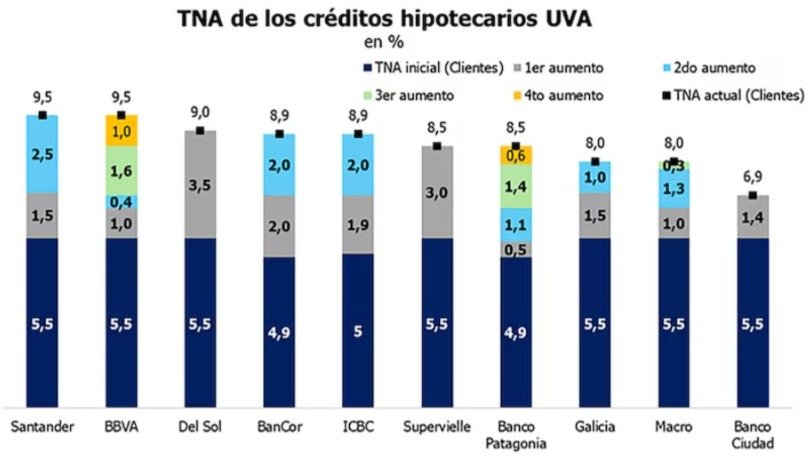

Desde octubre pasado, las tasas de interés de estos préstamos han registrado hasta cuatro incrementos, lo que elevó el costo de las cuotas y la exigencia de ingresos para los solicitantes. El economista Federico González Rouco estimó que el ingreso necesario creció un 36% desde que los créditos UVA comenzaron a reactivarse.

Costos extra: escrituras, seguros e impuestos

Además del ahorro inicial para cubrir el porcentaje no financiado por el crédito, los solicitantes deben prever varios gastos asociados a la operación. Se incluyen:

- Impuesto de Sellos: entre 1,5% y 2% del valor del inmueble.

- Honorarios del escribano: hasta 2%.

- Tasas registrales e inscripciones: alrededor del 1,5%.

- Comisión bancaria y tasación: entre 0,5% y 1%.

A eso se suman los costos mensuales fijos por seguros obligatorios. El de vida y el de incendio suelen representar entre el 0,1% y el 0,2% del saldo anual adeudado. También hay que contemplar el pago de tasas municipales, que varían según la ubicación de la vivienda.

Un compromiso a largo plazo que ajusta por inflación

Los créditos UVA implican una cuota inicial relativamente baja en comparación con otros esquemas, pero con actualización mensual basada en la inflación. Esto significa que, si bien el ingreso requerido es alto desde el inicio, también se necesita capacidad de adaptación ante aumentos del índice de precios.

En ese contexto, el valor inicial de una cuota para un préstamo de USD 70.000 ronda hoy los $500.000. Esa cifra varía según el banco y la tasa, pero en todos los casos la clave es contar con ingresos formales y margen para afrontar los ajustes mensuales.