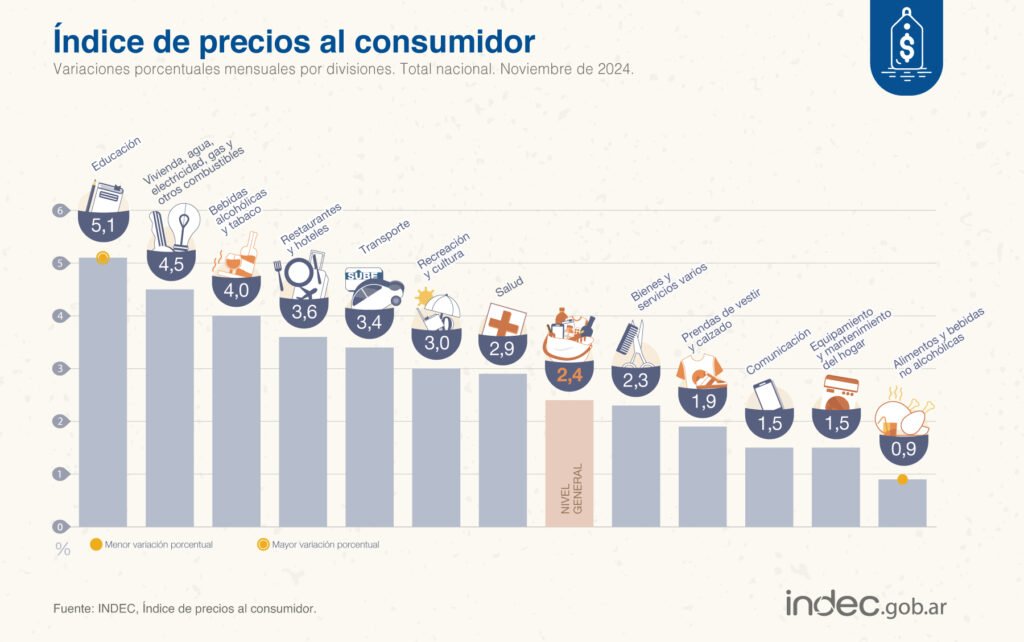

Los detalles de la inflación de 2,4% de noviembre: los rubros que más presionaron y las perspectivas para diciembre

En la tarde de ayer, el Instituto Nacional de Estadística y Censos (INDEC) informó que la inflación correspondiente a noviembre alcanzó el 2,4%, consolidando una tendencia de desaceleración en los precios al consumidor. Este dato representa una marcada diferencia en comparación con los registros interanuales, donde el incremento acumulado llegó al 166%.

El resultado está alineado con las expectativas tanto del Gobierno como del mercado, que proyectaban cifras inferiores al 3%. En octubre, el índice de precios al consumidor había marcado un incremento del 2,7%, siendo este el menor aumento registrado en los últimos tres años, con un acumulado interanual del 193%.

Factores que incidieron para el mes de noviembre

La desaceleración observada en noviembre refleja una combinación de factores macroeconómicos y medidas adoptadas por el Gobierno. Entre los productos y servicios que presentaron las mayores alzas durante el mes se encuentran los combustibles, con incrementos de entre 2,8% y 3,2%, y las tarifas de servicios públicos como luz y gas, que subieron un promedio de 2,5%. Además, las prepagas experimentaron ajustes del 5%, mientras que en el sector educativo, los colegios privados registraron aumentos del 4,5% en la Ciudad de Buenos Aires y del 3,6% en la provincia homónima.

Sin embargo, estos incrementos se vieron parcialmente compensados por una política de ajuste más controlada del tipo de cambio oficial, que se mantuvo en un ritmo mensual del 2%. También influyó el menor impacto de las subas tarifarias y la reducción del impuesto PAÍS, que permitieron contener el avance generalizado de los precios.

Diferencias entre bienes y servicios

El comportamiento de los precios en noviembre exhibió diferencias significativas entre bienes y servicios. Mientras los bienes mantuvieron cierta estabilidad debido al control del tipo de cambio y a la baja de algunos impuestos, los servicios mostraron aumentos más acentuados, replicando lo observado en meses previos.

La carne, un producto clave en la canasta básica, comenzó a mostrar un repunte hacia el cierre del mes, lo que podría reflejarse con mayor intensidad en los datos de diciembre. Este factor, junto con otros incrementos estacionales propios de fin de año, podría generar nuevas presiones sobre el índice general.