Cuánto pagará cada empleado de acuerdo a su salario con el nuevo esquema de Ganancias

El proyecto oficial de la Ley Bases llega con un nuevo paquete fiscal. Este incluye el restablecimiento del Impuesto a las Ganancias para los trabajadores en relación de dependencia. El origen es debido a la caída de la recaudación que implicó su eliminación. Y que va en contra del superávit fiscal que pretende mantener el Gobierno argentino.

En perspectiva, en septiembre pasado se había eliminado la cuarta categoría de Ganancias, eximiendo del pago del tributo a más de 800.000 contribuyentes. La ley, sancionada por el Congreso, elevaba el piso del mínimo no imponible para trabajadores y jubilados que perciban 15 salarios mínimos (SMVM). Además, establecía que los contribuyentes tributarían de acuerdo a la diferencia entre el haber y el mínimo establecido. Es decir, con alícuotas que irían del 27% al 35%, según el nivel de ingresos.

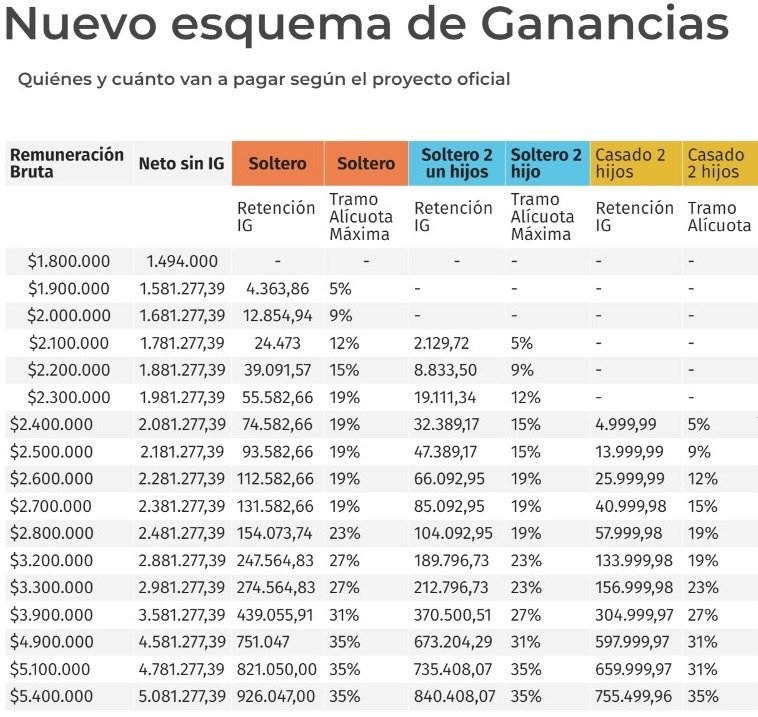

Así quedan las 17 categorías contempladas. La más baja, con un salario bruto de hasta 1.800.000 pesos (una remuneración neta o «en mano» de hasta $1.494.000), queda eximida del tributo, conocido como «el mínimo no imponible para empleados solteros».

Por ejemplo, un asalariado con una remuneración bruta de $3.200.000 que no tenga deducciones por cónyuge, hijos, alquiler o servicio doméstico, pagaría un impuesto mensual de $247.564,83, según el proyecto de ley enviado al Congreso por el Poder Ejecutivo. Si ese mismo trabajador, con igual ingreso y soltero, declara deducciones por dos hijos menores a 18 años, el monto sería de $189.796,73 mensuales. Esto representaría un tributo equivalente al 7,7% del sueldo bruto en el primer caso y al 5,9% en el segundo. Para un trabajador casado con dos hijos menores a cargo, el pago por Ganancias sería de $133.999,98, el 4.2% de su salario bruto.

Según el proyecto del Gobierno, los asalariados comenzarán a pagar el impuesto a las ganancias a partir de una remuneración bruta mensual de $1.800.000 (en términos netos, un salario de $1.494.000). Cabe aclarar, si no aplican deducciones por cónyuge, hijos u otros gastos que puedan descontarse del ingreso para el cálculo del tributo. Por ejemplo, soltero con dos hijos menores empezará a tributar Ganancias con un salario bruto mensual de $2.100.000 (neto de $1.781.277,39). En el caso de un casado con dos hijos menores a cargo, estará eximido con un salario bruto inferior a $2.400.000 (neto de $2.081.277,39).